Poglavlje 7

KONTINUIRANA SLUČAJNA VARIJABLA

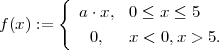

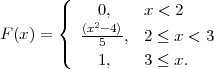

MOTIV 7.1 Neka je omjer prodaje i profita slučajna varijabla X =  .

Neka je poslovanje takvo da je nemoguće da će profit biti veći ili jednak 50% , a

sigurno će profit biti veći ili jednak 33.3%. Neka je vjerojatnost da će omjer X

poprimiti vrijednost manju ili jednaku x zadan sa funkcijom F(x) =

.

Neka je poslovanje takvo da je nemoguće da će profit biti veći ili jednak 50% , a

sigurno će profit biti veći ili jednak 33.3%. Neka je vjerojatnost da će omjer X

poprimiti vrijednost manju ili jednaku x zadan sa funkcijom F(x) =  . Kolika

je vjerojatnost da će profit biti izmedu 40% i 20%? Koliki je očekivani profit?

. Kolika

je vjerojatnost da će profit biti izmedu 40% i 20%? Koliki je očekivani profit?

MOTIV 7.2 Vrijeme trajanja sijalica je slučajna varijabla X. Uzimamo uzorak

i 5% sijalica traje do 100 sati. Kolika je vjerojatnost da će nova sijalica trajati

duže od 200 sati tj. P(X > 200)?

Definicija 7.1 KONTINUIRANA SLUČAJNA VARIJABLA

Za slučajnu varijablu X : Ω → ℝ kažemo da je kontinuirana slučajna varijabla

ako je slika  (X) interval I ⊆ ℝ i ne sadrži izolirane točke.

(X) interval I ⊆ ℝ i ne sadrži izolirane točke.

Definicija 7.2 (FUNKCIJA GUSTOĆE VJEROJATNOSTI SLUČAJNE

VARIJABLE engl. probability density function of X)

Neka je X : Ω → ℝ kontinuirana slučajna varijabla sa slikom (X). Funkciju

f : ℝ → ℝ definiranu na sljedeći način:

zovemo funkcija gustoće vjerojatnosti kontinuirane slučajne varijable X.

Za funkciju gustoće vjerojatnosti slučajne varijable vrijedi

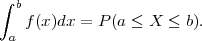

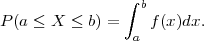

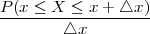

NAPOMENA 7.1 Svojstvo ∫

abf(x)dx = P(a ≤ X ≤ b) ekvivalentno je

definiciji f. Promatramo segment [a,b] i gledamo subdivizije

Postoji ti ∈ [xi,xi + △xi] tako da P(xi ≤ X ≤ xi + △x) ≈ f(ti) ⋅△xi,

∑

iP(xi ≤ X ≤ xi + △xi) ≈∑

if(ti) ⋅△xi.

Ako promatramo lim△xi→0 po svim subdivizijama, na desnoj strani prepoznajemo

definiciju odredenog integrala funkcije f na segmentu [a,b], pa slijedi

Uočimo geometrijsku interpretaciju: P(a ≤ X ≤ b) je površina ispod krivulje

gustoće vjerojatnosti f na segmentu [a,b].

Budući da slika kontinuirane slučajne varijable ne sadrži izolirane točke

P(X = a) = 0 onda vrijedi (za razliku od diskretnih slučajnih varijabli):

T: SVOJSTVA funkcije gustoće vjerojatnosti slučajne varijable X.

(i) f(x) ≥ 0, x ∈(X)

(ii) ∫

-∞∞f(x)dx = 1.

Dokaz:

(i) Za x ∈(X), x ∈ I ⊆ ℝ, f(x) = lim△x→0 ≥ 0,

≥ 0,

(ii) Za (X) = ℝ svojstvo (ii) slijedi iz ekvivalentne definicije od f i svojstva

(P2), normiranosti funkcije P: ∫

-∞∞f(x)dx = P(X ∈ ℝ) = P(Ω) = 1.

PRIMJER 7.1 Kontinuirana slučajna varijabla je zadana sa svojom slikom

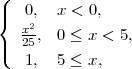

(X) ⊆ ℝ. Zadana je funkcija f:

(a) Odredite konstantu a tako da funkcija f bude gustoća vjerojatnosti slučajne varijable

X.

(b) Izračunajte vjerojatnost P(0 < X < 2).

(c) Skicirajte graf funkcije f.

Rješenje:

(a) Da bi f bila funkcija gustoće vjerojatnosti slučajne varijable ona mora imati

svojstva nenegativnosti i svojstvo ∫

-∞∞f(x)dx = 1.

Zato, iz ∫

-∞∞f(x)dx = ∫

05a ⋅ xdx = 1 dobivamo da je a =  =

=  =

=  .

.

Funkcija gustoće vjerojatnosti slučajne varijable je

(b) P(0 < X < 2) = ∫

02f(x)dx = ∫

02 xdx =

xdx =  ⋅

⋅ =

=  .

.

(c) Funkcija f je definirana na cijelom ℝ, neprekinuta je na ℝ \{5}.

Definicija 7.3 (FUNKCIJA DISTRIBUCIJE KONTINUIRANE SLUČAJNE

VARIJABLE, engl. distribution function)

Neka je X : Ω → ℝ kontinuirana slučajna varijabla sa slikom (X) ⊆ ℝ. Funkciju

F : ℝ → ℝ definiranu na sljedeći način:

zovemo funkcija distribucije kontinuirane slučajne varijable X.

Veza funkcije vjerojatnosti i funkcije distribucije slučajne varijable je:

T: SVOJSTVA FUNKCIJE DISTRIBUCIJE slučajne varijable:

(F1) limx→-∞F(x) = F(-∞) = 0

(F2) limx→∞F(x) = F(∞) = 1

(F3) 0 ≤ F(x) ≤ 1

(F4) F je neprekinuta funkcija, F(x) := P(X ≤ x) = P(X < x),

(F5) P(a < X ≤ b) = F(b) - F(a) = ∫

abf(x)dx, a,b ∈ ℝ, a < b

(F6) F je rastuća funkcija.

Dokaz:

(F1) Kako je dogadaj X ≤-∞ nemoguć dogadaj

(F2) Kako je dogadaj X ≤∞ siguran dogadaj

(F2) Kako je dogadaj X ≤∞ siguran dogadaj

(F3) tvrdnja slijedi iz svojstava (F1) i (F2).

(F3) tvrdnja slijedi iz svojstava (F1) i (F2).

(F4) Iz definicije kontinuirane sl. varijable, slika nema izoliranih vrijednosti, pa je

P(X = a) = 0 te na integral ne utječu točke prekida funkcije f.

(F5) Neka su a,b ∈ ℝ,a < b. Računamo pa slijedi P(a < X ≤ b) = F(b) - F(a).

(F6) Neka su a,b ∈ ℝ,a < b. Iz svojstva (F5) slijedi da je F(a) ≤ F(b), funkcija je

rastuća.

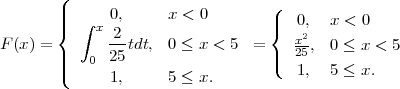

PRIMJER 7.2 Za funkciju distribucije kontinuirane slučajne varijable

F(x) = P(X ≤ x) vrijedi:

Rješenje:

PRIMJER 7.3 Slučajna varijabla X iz prethodnog primjera je zadana s funkcijom

gustoće vjerojatnosti

(a) Napišite funkciju distribucije.

(b) Izračunajte vjerojatnost da slučajna varijabla poprimi vrijednosti veće od 0 i manje

od 2 , P(0 < X < 2) =?

(c) Skicirajte graf funkcije distribucije F(x).

Rješenje:

(a)

(b) P(0 < X < 2) = F(2) - F(0) =  - 0 =

- 0 =  .

.

(c) Funkcija F(x) je neprekinuta na ℝ.

Definicija 7.4 (OČEKIVANJE KONTINUIRANE SLUČAJNE VARIJABLE,

engl. mean ili mathematical expectation)

Neka je X : Ω → ℝ kontinuirana slučajna varijabla sa slikom (X) i funkcijom

vjerojatnosti f(x). Kažemo da diskretna slučajna varijabla X ima očekivanje ako

integral ∫

-∞∞x ⋅ f(x)dx konvergira i označavamo

Definicija 7.5 (VARIJANCA ILI DISPERZIJA KONTINUIRANE SLUČAJNE

VARIJABLE, engl. variance)

Neka je X : Ω → ℝ kontinuirana slučajna varijabla sa slikom (X) i funkcijom

gustoće vjerojatnosti f(x). Kažemo da kontinuirana slučajna varijabla X ima varijancu

ako integral ∫

-∞∞(x - E(X))2f(x)dx konvergira i označavamo

Možemo računati varijancu i pomoću relacije

(Dokaz vidi kasnije - očekivanje funkcije slučajne varijable).

Definicija 7.6 (STANDARDNA DEVIJACIJA, engl. standard deviation)

Standardna devijacija slučajne varijable X definira se kao

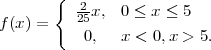

PRIMJER 7.4 Neka je zadana slučajna varijabla iz prethodnog primjera s

funkcijom gustoće vjerojatnosti f(x) =

(a) Izračunajte očekivanje slučajne varijable E(X).

(b) Izračunajte varijancu i standardnu devijaciju V ar(X), σ(X).

Rješenje:

(a) E(X) = ∫

-∞∞xf(x)dx = ∫

05x xdx =

xdx =  ∫

05x2dx =

∫

05x2dx =  = 3.333

= 3.333

(b)

σ(X) =  =

=  =

=

= 1.178

= 1.178

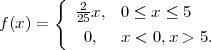

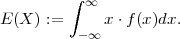

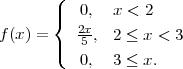

PRIMJER 7.5 motiv

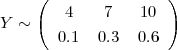

Neka je omjer prodaje i profita slučajna varijabla X =  . Neka je

poslovanje takvo da je nemoguće da će profit biti veći ili jednak 50% , a sigurno

će profit biti veći ili jednak 33.3%. Neka je vjerojatnost da će omjer X poprimiti

vrijednost manju ili jednaku x zadan sa funkcijom F(x) =

. Neka je

poslovanje takvo da je nemoguće da će profit biti veći ili jednak 50% , a sigurno

će profit biti veći ili jednak 33.3%. Neka je vjerojatnost da će omjer X poprimiti

vrijednost manju ili jednaku x zadan sa funkcijom F(x) =  . Kolika je

vjerojatnost da će profit biti izmedu 40% i 20%? Koliki je očekivani profit?

. Kolika je

vjerojatnost da će profit biti izmedu 40% i 20%? Koliki je očekivani profit?

Rješenje:

Slučajna varijabla X =  poprima vrijednosti npr. za profit 50% vrijednost X = 2,

a za profit 33.3% vrijdnost X = 3. Zaključujemo da je zadana funkcija distribucije

P(X ≤ x) = F(x)

poprima vrijednosti npr. za profit 50% vrijednost X = 2,

a za profit 33.3% vrijdnost X = 3. Zaključujemo da je zadana funkcija distribucije

P(X ≤ x) = F(x)

Vjerojatnost da će profit biti izmedu 40% i 20% odgovara pitanju P(2.5 ≤ X ≤ 5).

P(2.5 ≤ X ≤ 5) = F(5) - F(2.5) = 1 - =

=  = 0.55 Očekivani profit odgovara

očekivanoj vrijednosti od X.

= 0.55 Očekivani profit odgovara

očekivanoj vrijednosti od X.

Da bi izračunali očekivanje moramo izraziti funkciju gustoće vjerojatnosti f. Veza

funkcije gustoće i funkcije distribucije je f(x) = F′(x).

Računamo očekivanje

Očekivani profit je dakle 39.47%.

Očekivani profit je dakle 39.47%.

7.1 FUNKCIJA SLUČAJNE VARIJABLE

MOTIV 7.3

Neka je X ~ . Opišite slučajnu varijablu Y = 3X + 1.

. Opišite slučajnu varijablu Y = 3X + 1.

Definicija 7.7 (FUNKCIJA SLUČAJNE VARIJABLE) Neka je zadana po

dijelovima neprekinuta funkcija h : ℝ → ℝ i slučajna varijabla X : Ω → ℝ

s funkcijom gustoće vjerojatnosti f(x) i funkcijom distribucije F(x). Funkcija

slučajne varijable X je slučajna varijabla Y : Ω → ℝ definirana kao kompozicija

Y = h ∘ X.

TEOREM 7.1 Ako je h(x) strogo monotona i derivabilna onda funkciju slučajne

varijable Y = h(X) možemo definirati pomoću slučajne varijable X.

(a) Ako je X diskretna slučajna varijabla

(b) X kontinuirana slučajna varijabla

gdje smo označili m = minh(x), M = maxh(x).

Dokaz: tko želi znati više

(a) fY (y) = P(Y = y) = P(h(X) = y) = P(X = h-1(y)) = f(h-1(y)).

(b) Ako je X kontinuirana slučajna varijabla

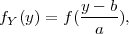

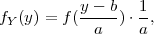

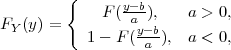

PRIMJER 7.6 Neka je zadana funkcija h(x) = a⋅x+b, i slučajna varijabla X.

Neka je Y funkcija slučajne varijable X, Y = h(X), tj. Y = a ⋅ X + b.

(a) Neka je X diskretna slučajna varijabla. Tada je Y definirana s:

(b) Neka je X kontinuirana slučajna varijabla. Tada je Y definirana s:

Rješenje:

(a) fY (y) = P(Y = y) = P(aX + b = y) = P(X =  ) = f(

) = f( ).

).

(b) h(x) je strogo monotona za a≠0, h-1(y) =  , (h-1(y))′ =

, (h-1(y))′ =  .

.

PRIMJER 7.7 motiv

Neka je X ~ . Opišite slučajnu varijablu Y = 3X + 1.

. Opišite slučajnu varijablu Y = 3X + 1.

Rješenje:

Rješenje:

h(x) = 3x + 1, m = minh(x) = 1, M = maxh(x) = 16, x ∈ [0,5].

PRIMJER 7.9 Varijanca slučajne varijable X je očekivanje slučajne varijable

Y = (X - E(X))2

(a) V ar(X) = E(Y ) = E((X - E(X))2)

(b) V ar(X) = E(X2) - (E(X))2

Rješenje:

(a) slijedi iz defininicije varijance,

(b)

Definicija 7.8 (k-TI MOMENT )

k-ti moment slučajne varijable X je očekivanje funkcije slučajne varijable Xk:

PRIMJER 7.10 Očekivanje je 1. moment slučajne varijable:

Definicija 7.9 (k-TI CENTRALNI MOMENT )

k-ti centralni moment slučajne varijable X je očekivanje funkcije slučajne

varijable (X - E(X))k:

PRIMJER 7.11 Varijanca je 2. centralni moment slučajne varijable:

7.2 Ponovimo

KONTINUIRANA SLUČAJNA VARIJABLA

|

|

| slika kontinuirane slučajne varijable | (X) = I ⊂ ℝ |

|

|

| funkcija gustoće vjerojatnosti kon. sl. var. | f(x) := lim△x→0 |

|

|

| funkcija distribucije kon. sl. var. X | F(x) := P(X ≤ x) = ∫

-∞xf(t)dt |

|

|

| očekivanje kon. sl. var. X | E(X) := ∫

-∞∞x ⋅ f(x)dx |

|

|

| varijanca kon. sl. var. X | V ar(X) := ∫

-∞∞(x - E(X))2f(x)dx |

|

|

| |

FUNKCIJA OD SLUČAJNE VARIJABLE

|

|

| Y je funkcija od slučajne varijable X | Y = h(X), |

|

|

| Y = a ⋅ X + b | Y : Ω → ℝ |

|

|

| očekivanje od Y | E(Y ) = a ⋅ E(X) + b |

|

|

| varijanca od Y | V ar(Y ) = a2V ar(X) |

|

|

| |

FUNKCIJA od DISKRETNE SLUČAJNE VARIJABLE Y = a ⋅ X + b

|

|

| funkcija vjerojatnosti od Y | fY (y) = f( ) ) |

|

|

| funkcija distribucije od Y | FY (y) = P(Y ≤ y) = ∑

x

i;xi≤ f(xi) f(xi) |

|

|

| |

FUNKCIJA od KONTINUIRANE SLUČAJNE VARIJABLE Y = a ⋅ X + b

|

|

| funkcija gustoće vjerojatnosti od Y | fY (y) = f( ) ⋅ ) ⋅ |

|

|

| funkcija distribucije od Y | FY (y) =  |

|

|

| |